|

4000156919 |

|

4000156919 |

��Դ�����`�Bܛ�� ���ߣ��M(j��n)�N��ܛ�� �l(f��)����2014/10/4 �g�[�Δ�(sh��)��4502

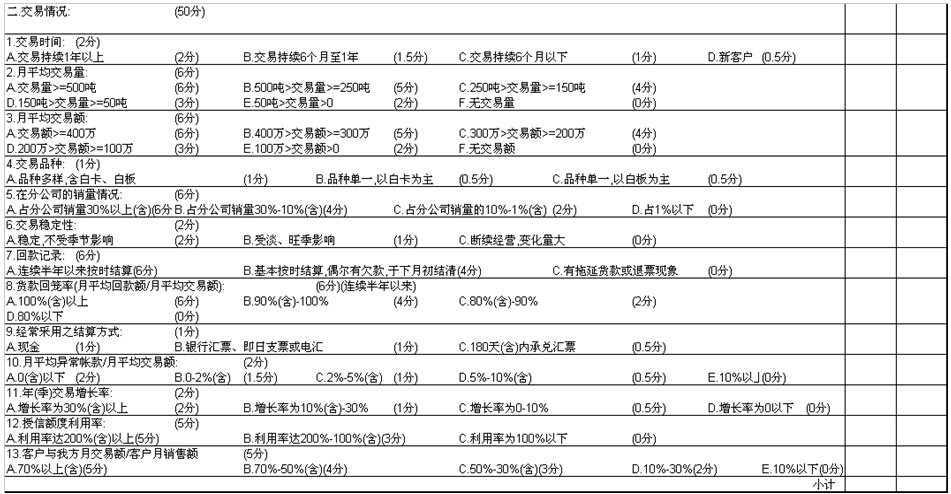

���ù����ĽM����ʽ�����]���ء��y�c

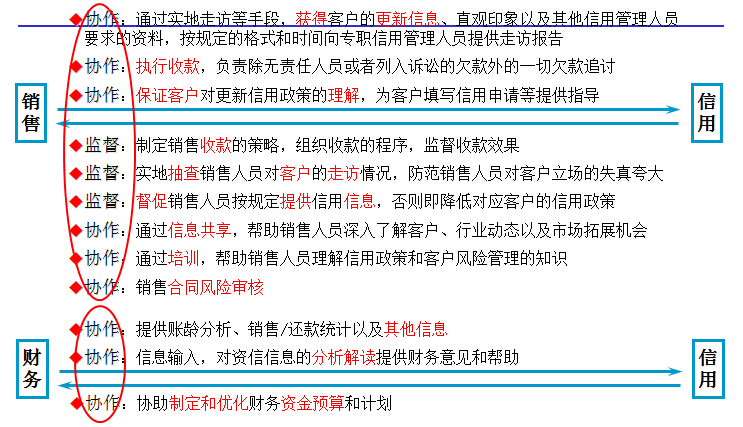

�͑���(sh��)����Ƿ����~�����ù����M����ʽ�б�횿��]�����أ�����������Ҫ�ģ�Ч�ʡ�ƽ�������y(t��ng)���ǿ��]���P(gu��n)�I

�����ٔ�(sh��)؟(z��)������(qu��n)�Ĺ���������ؔ��(w��)���N���ƺ�Ľ��c�����ù�����Ҫ�Ќ���ȫ�P���ܺ�ȫ��(qu��n)ؓ(f��)؟(z��)�������N��/ؔ��(w��)/����/��Ϣ���ĵȲ��T֮�g����������(w��)���f(xi��)���ͱO(ji��n)���Ķ����P(gu��n)ϵ����������˾��߹���ӵ��^�c���f(xi��)�{(di��o)ؔ��(w��)���N�ی����õIJ�ͬ����

ؔ��(w��)�ĘO���^�c��ؔ��(w��)���Y��������������ߣ�ؔ��(w��)ӛ䛺ͷ������ͻؿ��������ȫ�߂䌍ʩ���ù����ľC�ϼ��ܣ�������Ҳ����(y��ng)��(d��ng)Ӱ��N�����L�Ϳ͑��P(gu��n)ϵ

�N�۵ĘO���^�c���N�����N��������ߣ��N�ی�ʩ����ؓ(f��)؟(z��)�տ��������ȫ�߂䌍ʩ���ù����ľC�ϼ��ܣ�Ҳȱ���@�����Ī����ԣ��������w�ĬF(xi��n)�����ˮƽ���y���{(di��o)������

���ϣ����ù��������̺����߷������������ģ����ù����Ѓɴ��y�c��һ�ǫ@ȡ������Ϣ���ⲿ�����������������ߵĈ�(zh��)�У������c���ù����ĽM����ʽ�������P(gu��n)

�І��}�ĽM����ʽ�������l(f��)��߹���ӌ��������ߵ��{(di��o)���͈�(zh��)���l�����棬�@�䌍���������ù����ˆT�ڼ��ܡ������Ժͅf(xi��)�{(di��o)�l(f��)�ԙ�(qu��n)�϶�λ����(d��ng)��ɵģ����ù����ˆT����ṩ�����͌��I(y��)���^�c(ؔ��(w��)���N���ˆT�ܷ����@�ӵ�ͨ�ţ�)��������_�ڽ����е�؟(z��)(ؔ��(w��)���N���ˆT�Ƿ���ֲ��������Ķ������ݣ�)������Й�(qu��n)�f(xi��)�{(di��o)���T�g���^�cì�ܺ�����_ͻ(ؔ��(w��)���N���ˆT�������У�����ΰl(f��)�ԣ�)

���ù����ĽM����ʽ�����á��N�ۡ�ؔ��(w��)���P(gu��n)ϵ

���ù����ĽM����ʽ�����w�M����ʽ

���ϷN�N��ָ����ͬһ���^�c���oՓ�Ƿ������������ù������T�������Ҫ�Ъ����ġ����I(y��)���܈�(zh��)�Й�(qu��n)؟(z��)�����ù��팣�T���ܶ˾���������O(sh��)һ�����ý�(j��ng)�����o��ؔ��(w��)���T��(n��i)�Ď������ù�����������ֱ����ؔ��(w��)���N�۸�����湤����Ҫ��f(xi��)��

���ù���ֻ��Ҫ�����ęC(j��)��(g��u)

�N��/ؔ��(w��)�ˆTͨ�^��Ӗ(x��n)�����ù����ĺܶ����Ҫ/�������������������YԴ����Ϣ�YԴ���

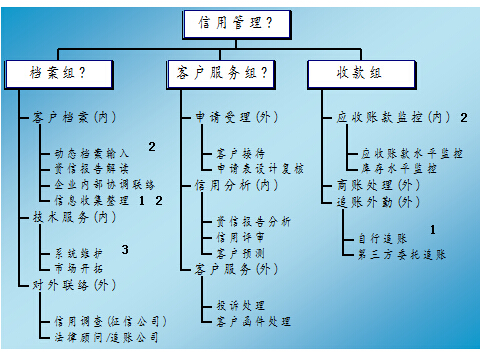

�D�п������������T���еĹ�����

���N���o��������1

��ؔ��(w��)�o���Ĺ�����2

����Ϣ�����o���Ĺ�����3

�����DZ�������ù����ˆT�H����ɵĹ���

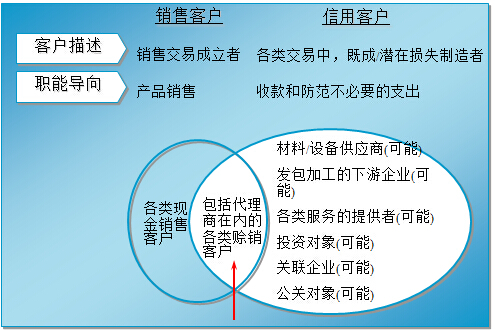

���ÿ͑��ķ���

���ÿ͑����N�ۿ͑��ǽ������P(gu��n)ϵ

�Ŀ͑��Ƕȣ������ù��팦�N�۹�������ϣ�

�d�N�͑��Y�x

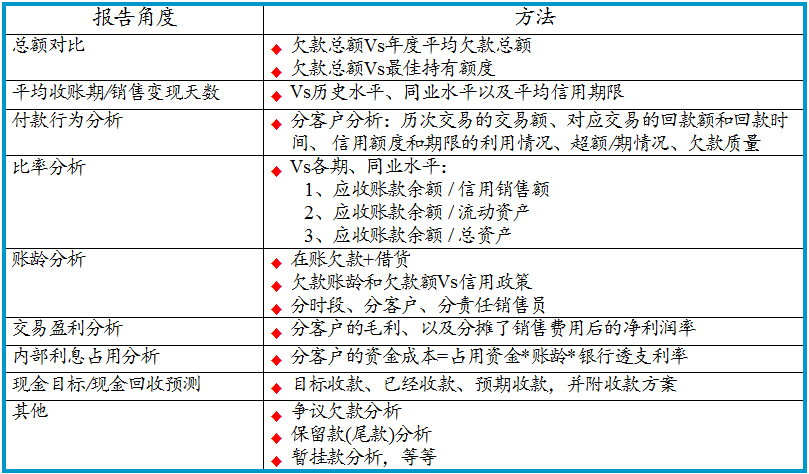

���������������N�۵Ĕ�(sh��)�����|(zh��)��

Ƿ���ۙ

�Լ������N���_��

��ϵ�ͬ�r�����w�F(xi��n)�������ԣ����磺���ù����߱M�����x����ӿ͑�ǢՄ��������ֱ�ӏ��¿͑����P(gu��n)

���ÿ͑��Ŀ���

���ÿ͑��Ĺ�����һ�ǿ��ƺ��Ŀ͑������Dž^(q��)��߀������

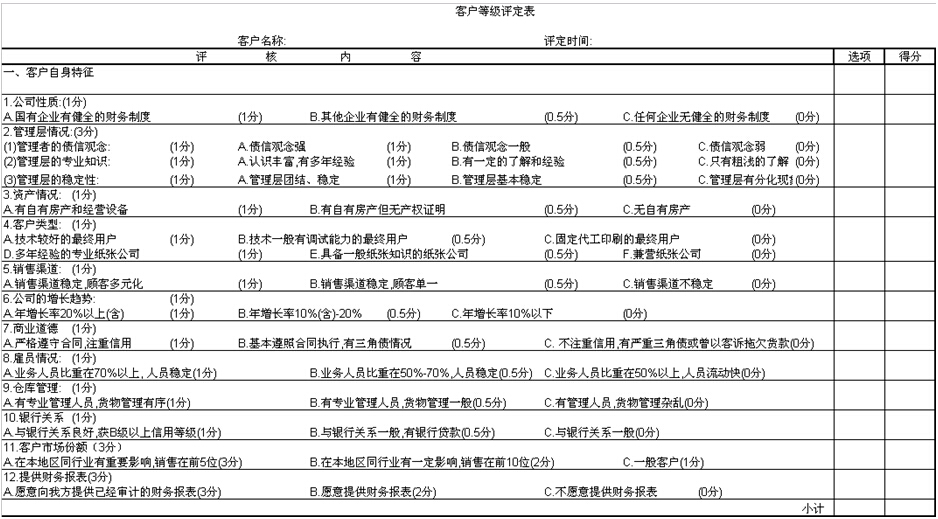

�������ÿ͑����L(f��ng)�U�pʧ���Ҫ���������ÿ͑��@������͑��n������Ϣ�S���̶�Ҳ���и��ߵ�Ҫ�� �� ���������

����ԭ�t�ͣ����ո��͑�������(��������)���N���~�Ĵ�С��������ռ���~��70%����ֽ羀�����ϵČ��ں��Ŀ͑�

���m(x��)�����ͣ��mȻ��70%���£����ж�����������������^�錒�ɵ��������ߣ����佛(j��ng)�I��ؔ��(w��)��r��׃���������ڷ�����Ҳ��Ҫ������Ŀ͑�

������һ�Εr�ڵ��κ����ÿ͑��������Կ��Y(ji��)������(x��)�T�Ե�߀�ʽ�������Ҫ�����Ѕ^(q��)�e�����ù���(�����Ǵ���)���ԣ��������

���ù�������ּ�DZ�������(sh��)�͑���I(y��)�Y�����D(zhu��n)��ؓ(f��)��Ӱ�

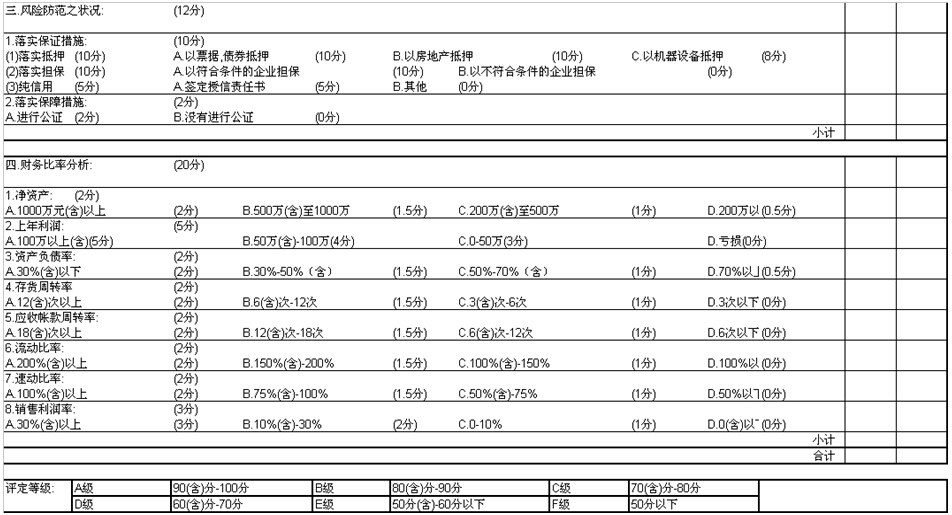

�����L(f��ng)�Uģ�ͷ���

�����L(f��ng)�Uģ���nj�����(ؔ��(w��)��(sh��)��(j��))�ͷ������Ŀ͑���Ϣ(li��n)ϵ���������ߵĹ���

�ʹ����(sh��)ģ��һ�ӣ������L(f��ng)�Uģ��Ҳ��ͨ�^����ͬ�L(f��ng)�U���ص��u�ֳ��ԙ�(qu��n)�أ��õ��L(f��ng)�Uϵ��(sh��)(���u��)���ٸ���(j��)ϵ��(sh��)���ֳ�һ���ęn�Σ��������(y��ng)����������

�͑��L(f��ng)�U�u��ģ�͌���

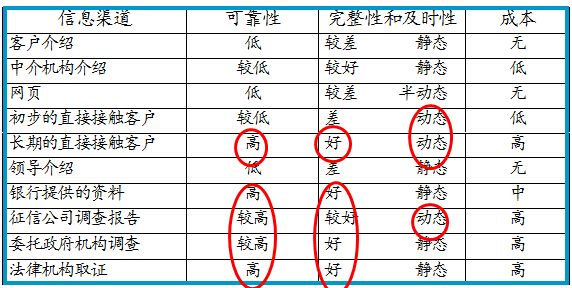

������Ϣ�ī@ȡ�ͽ��x������

����(n��i)��������̘I(y��)�h(hu��n)����ʹ���ⲿ��Ϣ�������|(zh��)���V�����ƣ��҂�ֻ�и�����ه��(n��i)������Ϣ�@ȡ�����ͽ��x�ֶ�

������Ϣ�ă�(n��i)��������һ�ǁ����N���ˆT�����L��棬���nj��N�ۺ�߀��څ�ݵ�Ԕ�M�����ͷ���

�Ŀɿ���/������/���r�ԵľC�ϽǶȿ����L�ڽ��|�͑�(Ҳ���ǃ�(n��i)����Ϣ����)���Լ����Ź�˾�{(di��o)����(Ҳ���nj��I(y��)���÷���(w��))�DZ��^�õ�;��

�IJ������~��ɱ����^�c�����L�ڽ��|�͑��o�ɸ��ӷ��ϳɱ�Ч���ԭ�t

�N���ˆT���L��棺�����N���ˆT�ļ��ܣ��ṩ��������Ϣ���������^�ġ���ɢ�ġ��������ģ��P(gu��n)�I���O(sh��)Ӌ���õĈ��/�����ʽ������Ϣ�d�w���������Ϣ���x���|(zh��)����Ч��

������Ϣ�ī@ȡ�ͽ��x��ؔ��(w��)��(sh��)��(j��)����

�N�ۺ�߀��څ�ݷ������ڑT���ϣ���ؔ��(w��)�@ȡ���ה�(sh��)��(j��)�ȏ��N�۫@ȡ�͑���ϢҪ���͜�(zh��n)�_��������(j��)ؔ��(w��)�����Ҫ������ֻͣ����Ƿ���~�g�����ϣ��P(gu��n)�I���O(sh��)Ӌ����ǶȵĈ���(n��i)��

��Դ�����`�B �gӭ��������

��һ�����£�С��I(y��)��˾��Ӌ�ƶ�

��һ�����£��͑����ù���1