|

4000156919 |

|

4000156919 |

��Դ�����`�Bܛ�� ���ߣ��M�N��ܛ�� �l����2014/10/4 �g�[�Δ���6258

���ù������P�I�ɹ�����

���ù�������

���ù�������������Ҫ�c

1����������ƽ�����I���Aб�Ķ������Y������֧�������c�Ľ��ף��ǽ����p���������^��

2������ʧ�ő��P�C�Ʋ����졢��I��Ϣ������������I���Մ��������ȵ����íh�����u�����ɸ�����L�U

3�����~�L�U����Ƿ�L�U������ɓp����ͬF����������r�Đ��������������[���L�U���ױ���ҕ

4��ȫ�����ù��������S�N�ۺͻؿ�Ľ��h��������ǰ/��/���Կ͑���Ƿ������Č�ʩ�ıO��

5�����ù�������헂��y/��Ҫ��(�͑��n���������͑����š������~������������~����)��һ����d/�o����(�o���Ј��_��)

6�����ù��팦�������T�Ķ����Pϵ(����/�O��/�f��)�Q��������Ҫ�����Ĉ����ߣ����w�����ù����ĽM����ʽҪ���]��˾�Ă��y��Ч��/Ч����ƽ��

7���V�x�����ù������w���Ќ���˾���ɝ����L�U�Č����������F�N�͑�

8���������ù����ijɱ����y�ȣ�����Ҫ���ƺ��Ŀ͑��Ĕ�����������Ƿ������c�tҪᘌ��ֿ͑��ĸ������T(�Ķ����ʾ���ܸ�����T����Ƿ)

9�������L�Uģ���nj��m���ڹ�˾�����Ϳ͑������ĸ��N�����u�r���أ����������ͷ������ģ�ؔ�պͷ�ؔ�յģ��Ù����u�ֵķ�ʽ���������ɷֵȼ��ķ�ֵϵ���ֵȼ�������������

10��������Ϣ�ī@�ã��Ŀɿ��ԡ��ӑB�Ժͳɱ�Ч��ԭ�t�����Ȳ�����(Ҳ�����N�ی��͑��ij��m��ۙ����ؔ�Ռ�Ƿ��Ķ�Ƕȷ���)����õ�;�����@������Ϣ�d�w(������)���OӋ����Ҫ

11���������߰����������ޡ��F���ۿۡ����ؘʡ������~�Ⱥ����~����

12������������ؔ���ͺ��N���̓ɷN�lչ�Y�������߳�Ҋ���ИIǰ���á��������ҡ��aƷ���ڶ̡�ؔ�����������lչ�ٶȿ졢���б��^���Ƶ�Ƿ���ۙ�wϵ�Ĺ�˾

13�����ù����ߵĻ�ӣ�����Ҏ�������µĈ��к��{�����������������S���ɾo�{������̖

14��Ƿ����гɱ�������ȱ�ɱ��������ɱ����C���ɱ��͉��~�ɱ�������ֻ�ж�ȱ�ɱ���Ƿ���~���Pϵ�Ƿ����

15��Ƿ����гɱ���Ƿ���~�����A�S�Ļ��ӣ��A�c�A֮�g���ڡ����ֵ�������A�ȴ��ڡ��ȵ�ֵ�����ɱ��������ù����ĺ�������������Ҫ�˽����Ϣ

16�����ù������y�c�����������ߺ����̵��ƶ���������������Ϣ�ī@��������������ۣ��������ߺ����̵Ĉ�������Ҫ�ܵ����N�˞����صĸɔ_

�̘I����

���ã��ԃ�߀��l��������rֵ�\��

�������u�������˻��ڌ��I�������˵�߀����Z���������Д࣬���Ƿ�rֵ�D�������Q�ߣ����а�����ʮ�����@�ĕr�g���� �� �����I�u�p�����ԣ�������

���Q���u�����L�U����r�����Q���I�������������ęC�����I���t�����u�������Qȡ�o�����ߵͳɱ���ռ���Y�𣻱��^�������u���@���˻������棬���I���@���˼������棻�ڇ��ȵ�ʧ�ő��P�wϵ�в����Ƶ���r�£����Q����ƽҲ�S��ƫ���I��

֧�����u���ṩ���õĻ����l����������������֧�����g�������ɱ���ͬ�r�u��߀��Ҫ���C�I���ھC�Ͽ��]��헽������غ��Խ����@�ӵ����×l�������܉�֧����֧�����I�u�p���ľ۽�

�������u�����Ј�/�aƷ/Ҏģ/�Y����ľC�ό������c���܉��ṩ�������������ȣ��c����Ҫ�ṩ���������ɷ��ȣ����I�������u/����/�lչǰ���c�������@�õ�������һ�µ�

�����N�ۣ��d�N���İlչ

��IҪ�挦��������������������N�ۭh�� ��

�ڇ��ȣ��ձ���d�N���F��90������ڣ��lչ����ֻ���f߀̎���r��

�]���γ��������̘I���íh�����u�����ӽM���d�N�^�̣����C�����ͳ��m���L���Ј����~�����d�N�ĺ����؈����£����C��Ҫ���Y���YԴ��ͨ�^�������y�����Y��֧��߀��ȴ��ڣ������̘I�ֶκͷ����ֶ��ڃȵ����ʧ�ő��P�wϵ��Ч��߀�ஔ�ͣ�

��I��Ϣ�Ĺ��_���̶��ஔ�ͣ������й�˾�⣬������˾�������Y�ϱ����������^�̘I���ܵĎ���У��������ڙC���������C�������I���řC�������y�ṩȫ�桢���r����Ϣ����

�ڽM�������d�N���^���У���I�������õČ��I���÷��հ���

�����L�U�ā�Դ�ͷ���

���鲻���������͵�Ѻ�Ķ������Y�����I���ṩ���ã���Ȼ���o��I�L�h�����棬��ͬ�rҲ����I���R������L�U

�u���L�U�������µēpʧ����Ѓɷ��棺һ�lj��~�������@���L�U��������Ƿ�������[���L�U �� ���ձ�̶�֮�V��Σ���̶�֮����ԣ����߸�ֵ���Pע

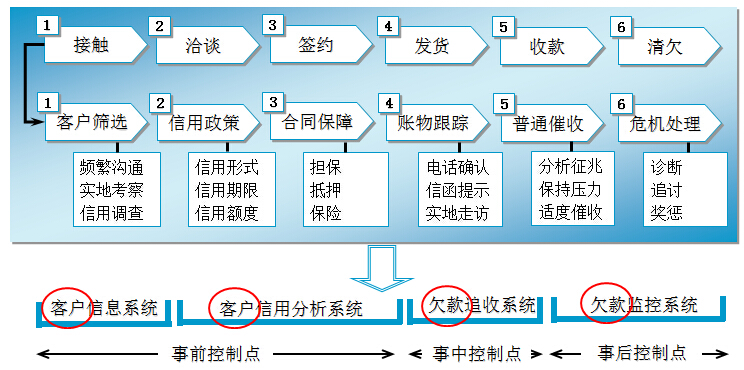

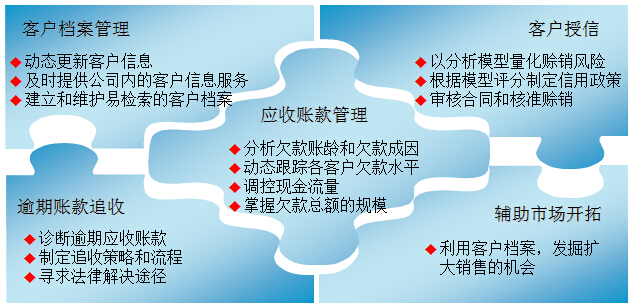

���ù������̾C�������ù���rֵ�

���ù���朿��������飺6헭h����4��ϵ�y��2�����ĺ�3�c����

���ù�����Ŀ�˺���

���ù�����Ŀ���ǽ���Ƿ�����ˮƽ���L�U�����ӳɹ����d�N�������f��á�����d�N�ɱ��c�L�U���͡�����N�����L��֮�g��ƽ��

���ù�����ؔ�՞���Փ���A���ڌ��`�Ͽ�ؔ�ա��I�N�ͷ��ɵ������c �� �oՓ�Ƿ������������ò��T������Ҫ�����Ĺ���ģʽ������ֻ�������ͼӏ����е�һ���� �� ���ù���������ܰ���

��Դ�����`�B �gӭ��������

��һ�����£�С��I��˾��Ӌ�ƶ�

��һ�����£����̹�˾���Վ�������ƶ�