|

4000156919 |

|

4000156919 |

��(l��i)Դ�����`�Bܛ�� ���ߣ��M(j��n)�N��ܛ�� �l(f��)����2014/12/17 �g�[�Δ�(sh��)��5564

��(n��i)����x

����(r��n)���Ƿ�ӳ��I(y��)��һ����(hu��)Ӌ(j��)���g��(j��ng)�I(y��ng)�ɹ��Ĉ�(b��o)�������磬��ӳij��I(y��)1��1��~1 2��3 1�ս�(j��ng)�I(y��ng)�ɹ�������(r��n)������������ӳ����ijһ���g����r�������x�Q���(d��ng)�B(t��i)��(b��o)����������(r��n)���У��M(f��i)�Ñ�(y��ng)ԓ���չ��ܷ���֞���½�(j��ng)�I(y��ng)�I(y��)��(w��)�l(f��)���ijɱ��������M(f��i)�á��N���M(f��i)�ú�ؔ(c��i)��(w��)�M(f��i)�õȡ�

��Ҋ������(r��n)���Y(ji��)��(g��u)��Ҫ�Іβ�ʽ�Ͷಽʽ�ɷN�����҇�(gu��)����I(y��)����(r��n)�����õĻ������džβ�ʽ�Y(ji��)��(g��u)����Ҫ���������傀(g��)����ă�(n��i)�ݡ�

1.�I(y��ng)�I(y��)����

�I(y��ng)�I(y��)���������I(y��ng)�I(y��)��(w��)���˺������I(y��)��(w��)����M�ɡ�

2.�I(y��ng)�I(y��)����(r��n)

�I(y��ng)�I(y��)����pȥ�I(y��ng)�I(y��)�ɱ�(���I(y��ng)�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�)���I(y��ng)�I(y��)�����ӡ��N���M(f��i)�ù����M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�á��Y�a(ch��n)�p�pֵ�pʧ�����Ϲ��ʃr(ji��)ֵ׃��(d��ng)���桢Ͷ�Y���棬����I(y��ng)�I(y��)����(r��n)��

3.����(r��n)���~

�I(y��ng)�I(y��)����(r��n)���ϠI(y��ng)�I(y��)�����룬�pȥ�I(y��ng)�I(y��)��֧������������(r��n)���~��

4.������(r��n)

����(r��n)���~�pȥ���ö��M(f��i)�ã����������(r��n)��

5.ÿ������

ÿ�������������ÿ�������ϡ�ÿ��������(xi��ng)ָ��(bi��o)��

�I(y��)��(w��)Ҫ�c(di��n)

����(r��n)����������������c(di��n)��

(1)���I(y��ng)�I(y��)���롱�(xi��ng)Ŀ����ӳ��I(y��)��(j��ng)�I(y��ng)��Ҫ�I(y��)��(w��)�������I(y��)��(w��)���_�J(r��n)�����뿂�~��

(2)���I(y��ng)�I(y��)�ɱ��� �(xi��ng)Ŀ����ӳ��I(y��)��(j��ng)�I(y��ng)��Ҫ�I(y��)��(w��)�������I(y��)��(w��)�l(f��)���Č�(sh��)�H�ɱ����~��

�١��I(y��ng)�I(y��)�����ӡ��(xi��ng)Ŀ���Bӳ��I(y��)��(j��ng)�I(y��ng)�I(y��)��(w��)��(y��ng)ؓ(f��)��(d��n)�ĠI(y��ng)�I(y��)�������M(f��i)�������оS�o(h��)���O(sh��)�����YԴ����������ֵ���ͽ����M(f��i)���ӵȡ�

�ڡ��N���M(f��i)�á��(xi��ng)Ŀ����ӳ��I(y��)���N����Ʒ�^(gu��)���аl(f��)���İ��b�M(f��i)���V���M(f��i)���M(f��i)�ú͞��N�۱���I(y��)��Ʒ�����O(sh��)���N�ۙC(j��)��(g��u)����н�ꡢ�I(y��)��(w��)�M(f��i)�Ƚ�(j��ng)�I(y��ng)�M(f��i)�á�

�ۡ������M(f��i)�á��(xi��ng)Ŀ����ӳ��I(y��)��M���������a(ch��n)��(j��ng)�I(y��ng)�l(f��)���Ĺ����M(f��i)�á�

�ܡ�ؔ(c��i)��(w��)�M(f��i)�á��(xi��ng)Ŀ����ӳ��I(y��)��I�����a(ch��n)��(j��ng)�I(y��ng)�����Y��ȶ��l(f��)���ĻI�Y�M(f��i)�á�

�ݡ��Y�a(ch��n)�pֵ�pʧ���(xi��ng)Ŀ����ӳ��I(y��)���(xi��ng)�Y�a(ch��n)�l(f��)���Ĝpֵ�pʧ��

�l(f��)����̽�M(f��i)�õ���I(y��)����(y��ng)�ڡ������M(f��i)�á��͡�ؔ(c��i)��(w��)�M(f��i)�á��(xi��ng)Ŀ֮�g���O(sh��)����̽�M(f��i)�á��(xi��ng)Ŀ��

(3)�����ʃr(ji��)ֵ׃��(d��ng)���桱�(xi��ng)Ŀ����ӳʳ�I(y��)�����Խ����Y�a(ch��n)�������Խ���ؓ(f��)���Լ����ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�����ʃr(ji��)ֵ׃��(d��ng)���γɵđ�(y��ng)Ӌ(j��)�뮔(d��ng)�ړp������û�pʧ��

��Ͷ�Y���桱�(xi��ng)Ŀ����ӳ��I(y��)�Ը��N��ʽ��(du��)��Ͷ�Y��ȡ�õ����档���У�����(du��)(li��n)�I(y��ng)��I(y��)�ͺϠI(y��ng)��I(y��)��Ͷ�Y���桱�(xi��ng)Ŀ����ӳ���Ù�(qu��n)�淨����Č�(du��)(li��n)�I(y��ng)��I(y��)�ͺϠI(y��ng)��I(y��)Ͷ�Y�ڱ�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p���Б�(y��ng)���еķ��~(������̎��Ͷ�Y�γɵ�����)��

(4)���I(y��ng)�I(y��)�����롱�����I(y��ng)�I(y��)��֧�����(xi��ng)Ŀ����ӳ��I(y��)�l(f��)�����c�佛(j��ng)�I(y��ng)���(d��ng)�o(w��)ֱ���P(gu��n)ϵ�ĸ��(xi��ng)�����֧�������У�̎�÷�����(d��ng)�Y�a(ch��n)�pʧ��(y��ng)��(d��ng)�Ϊ�(d��)��ʾ��

(5)�����ö��M(f��i)�á��(xi��ng)Ŀ����ӳ��I(y��)����(j��)���ö���(zh��n)�t�_�J(r��n)�đ�(y��ng)�Į�(d��ng)������(r��n)���~�п۳������ö��M(f��i)�á�

(6)������ÿ�����桱�͡�ϡ�ÿ�����桱�(xi��ng)Ŀ����(y��ng)��(d��ng)��ӳ����(j��)ÿ�������(zh��n)�t��Ҏ(gu��)��Ӌ(j��)��Ľ��~��

��(y��ng)��(sh��)��(w��)

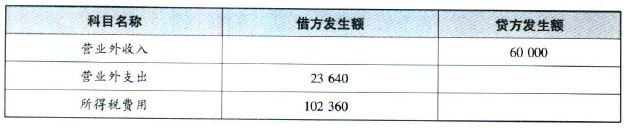

�������ɷ�����˾201 1��U���P(gu��n)�p���Ŀ������Ӌ(j��)�l(f��)�����~Ҋ��11-4��

��11-4 �p���Ŀ201 1�����Ӌ(j��)�l(f��)�����~

��λ��Ԫ

��

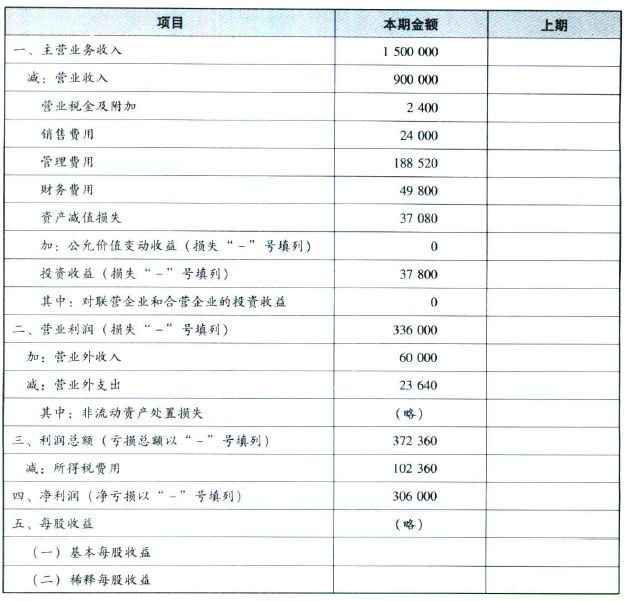

����(j��)�����Y�ϣ����Ƽɷ�����˾2011�������(r��n)����Ҋ��l1-5��

������11-5 ����(r��n)��

������(hu��)��02��

�������Ɔλ����ɷ�����˾ 201 1�� ��λ��Ԫ

��(l��i)Դ�����`�B �gӭ��������

��һ��(g��)���£�С��I(y��)��˾��(hu��)Ӌ(j��)�ƶ�

��һ��(g��)���£���ξ����Y�a(ch��n)ؓ(f��)����