|

4000156919 |

|

4000156919 |

��Դ�����`�BERP ���ߣ��M�N��ܛ�� �l����2019/12/13 �g�[�Δ���2890

�N���ˆTн�Y�ɱ�����I�N���M�õ���Ҫ���ɲ���֮һ������o��ij��I���N���ˆTн�Y���Ʒ��������x�߅����� �N���ˆTн�Y���Ʒ��� һ��Ŀ�� ��ʹ�N���ˆTн�Y�l�]�e�O�ļ������ã�ͬ�r���N���ˆT��н�Yˮƽ�M�к������ƣ����ƶ��������� �����m�÷��� �������m����ȫ�w�N��, �ˆT�� �����N���ˆTн�Y�����k�� ��һ��н�Y�Y������ 1���N���ˆTн�Y�ɹ̶�н�Y���������Y��������н�Y����ɡ����𣩃ɲ��ֽM�ɡ� 2���̶�н�Y�����c�N���ˆT���������ȡ��N�ۿ��O�Ĺ̶�н�Y���؞�70%���N�۽����50%���N�����ܞ�40%���N�ی��T��30%�� �������N���M�ÿ��� 1�����N�ۺ�ͬ��ӆ�^���Юa�����N���M�ò�ȡ�����k�������������cн�Y���^�� 2���O���N���M��ռ��ͬ�����~����߱��������cн�Y���^�� �����������~����� 1���O����ͻؿ��ʼ��ؿ����ھ��侀�����c�N���ˆT��н�Y���^�� 2������н�Y�����+����=�ؿ�����ʡ���Ч���Y������60%+�N������ʡ���Ч���Y������30%+�N�ۿ��˷֔�����Ч���Y������10%�� ��1���ؿ������=�����H�ؿ�»ؿ��΄ա� ��2���N�������=�����H�N���~���N���΄ա� �N���ۿ��M��ָ��I���N����Ʒ���ṩ�ڄՕr����ُ؛��ُ؛�����^���ԭ����o��ُ؛���ăr�ݡ�����o��ij��I���N���ۿ��M���Ʒ��������x�߅����� �N���ۿ��M���Ʒ��� һ��Ŀ�� ����������˾���N���ۿ۷���ĺ���֧����������˾���P�N�����ߣ����ƶ��������� ������������ۿ��M�Ŀ��~ ��˾���Ը����AӋ���N�������������ȵ��ۿ��Mռ�N������ı����_������ȵ��ۿ��M�A�㿂�~��ÿ��ע��z���ۿ��M�Ƿˡ� ����Ҏ���N���ۿ��M�ķ��� ����˾��ָ���N���ۿ���ָ��˾���aƷ�N�۽o���N�̕r�����ڷ��ϼȶ�Ҫ����N���О��Y�����o�茦����һ�N�r�ݣ������H�����ڳɽ��ăr���Ͻo�轛�N��һ�������Ĝp���N���ۿ۰��������ۿۺͬF���ۿۡ� �ġ��N���ۿ۵�ʹ��Ҫ�� 1��һ����r���ᳫʹ�Ì����ۿۡ� 2���N���ۿ۲�����Խ��Խ�á� 3���ۿ�����Ҫ�c��˾���N�ۑ������m���������_�خaƷ�Ј��A�Σ��������^����ۿ��������N�̣�ռ�I�Ј��� �塢�N���ۿۘ˜� �N���ۿ��S�����N�̵��N���~�����Ӷ�����һ����v����ͬ�aƷ�в��õ��ۿۘ˜ʣ����w�˜����±���ʾ�����˜�ᘌ���˾ijһ�����N�̣��� ��˾�N���ۿۘ˜�һ�[�� A�aƷ B�aƷ C�aƷ ����N���~ �N���ۿ� ����N���~ �N���ۿ� ����N���~ �N���ۿ� 8�f���� 0 5�fԪ���� 0 3�fԪ���� 0 8�f��10�fԪ 1 000Ԫ 5�f��10�fԪ 1 000Ԫ 3�f��5�fԪ 1 000Ԫ 10��20�fԪ 2 000Ԫ 10�f��15�fԪ 2 000Ԫ 5�f��10�fԪ 2 000Ԫ 20�f��30�f 4 000Ԫ 15�f��20�fԪ 4 000Ԫ 10�f��15�fԪ 4 000Ԫ 30�f���� 5 000Ԫ 20�fԪ���� 5 000Ԫ 15�fԪ���� 5 000Ԫ �����N���ۿ۹��� 1������������r��Ҫ�����N���ۿەr���N���ˆT�����r����N���ۿ۸�����Ո�Ρ������N�۲�������ؔ�ղ����팏�ˡ��N�ۿ��O��������ܸ��T��ʩ�� 2���®aƷ���N���ۿۑ����N�۲���������®aƷ�N���ۿ���Ո�Ρ������N�ۿ��O��������Ч�� 3����������Ј�׃����Ҫ��ij�aƷ���N���ۿۘ˜ʣ��N���ˆT�����N�۲��������������Ո����ؔ�ղ����팏�ˡ��N�ۿ��O�����Ɉ��С� ����o��ij��I���N���ˆT�����M�����ƶȣ����x�߅����� �N���ˆT�����M�����ƶ� ��1�� ���t ��1�l Ŀ�� ������N���ˆT�IJ����M�ã���߳���Ч�ʣ�Ҏ�������ˆT�Č��������N����������˾�Č��H��r�����ƶ����ƶȡ� ��2�l �m�÷��� ���ƶ��m���ڹ�˾ȫ�w�N���ˆT�� ��3�l ���P���x 1���L�ڳ����ߣ�ָ����˾���ڳ�������^�_չ�I�Օr����ͬһ�^����һ���������ߡ� 2��ͬһ�^��ͨ�����ԡ��С��^����������λ�����������ͬһ�^���ɂ����ϵط�����r���M��ס���c��׃�s�l�������������ڵ���r�r������ҕ�鲻ͬ�^�ij�� 3�����������ָ������ͨ��܇���ЃȽ�ͨ���������ij���ء� ��2�� ��������� ��4�l ������Ո���� 1��������N���ˆT����������������Ո�Ρ���ע��������c�����ɡ��씵�������Y������P���ˣ����N�۲����팏�˺��֣��ֹ��N�۸������ʺɳ��δ�������ģ������֧�͈��N�����M�� 2������ԭ�t ��1��������c�O���й�˾�N�۷�֧�C�����k��̎�������ʳ�� ��2�����ڿ�ͨ�^�F��ͨ�ŷ�ʽ��Q�ĘI�գ������ʳ�� ��3����ͬ�~���AӋ�� �fԪ���£������M�AӋ�� Ԫ���ϵĘI�գ������ʳ�� ��4������������r��횈�˾�����팏�����ʡ� 3����������Ո�Ρ���ؔ�ղ����棬�������N���M�õĿ��������� 4������ǰ���A�����~�ķ����ȿ����A֧�����M���A֧�IJ����M���˜ʃȵ�܇���M���������g��ס���M�����a�N�����r횸��к˜ʺ�ġ����������ݵġ�������Ո�Ρ������A������M��Ո�Ρ�������δ�����Ľ��r���N���ˆT�����^�m��Ո�����A������M��Ո�Ρ����±���ʾ�� �A������M��Ո�� ��Ո���ڣ� �� �� �� ��ә���c �� �� �� �������� �� ���� �� �� �� �� �� �� �� �� � Ŀ ժ Ҫ �� �~ �� Ӌ ���Γ� �� �������� �ֹܸ����� ���T������ �����ˣ� 5�������M��֧����������D��ʾ���� ��5�l �����M���N�������҈D��ʾ�� 1���N���ˆT����w���������10�������Ճ��k����N���m���猍��������M���N�Ρ������������ɡ��r�g����·���N�۲��������ֹܸ������֣�����ؔ�ղ������ɘ˜ʌ��ˈ��N�� 2�����cԭ�������ꡱՈ��Ҏ���ĵ��c���씵���˔�����ͨ���߲����IJ����M������N��������ԭ�����r׃�����׃·���������씵���˔����ij˽�ͨ���ߵȣ��轛��˾������������Ҋ�Ɉ��N�� ��3�� �����MӋ�� ��6�l �����M����܇���M��ס���M�����a�N 1�������M������·��Ӌ�㣬����I����r���Ѹ�׃·�̵ĕr�����H·��Ӌ�㡣 2��܇���M��ס���M��Ҏ���˜ʈ��N�� 3�����a�N���ճ����씵Ӌ�� ��1�����l�r�g������12�c֮ǰ����12�c���ģ�����հ�ȫ��Ӌ���a�N�� ��2�����l�r�g������12�c֮��ģ�����հ�����Ӌ���a�N�� ��3�����س��l�ؕr�g������12�c֮ǰ����12�c���ģ������ծ��찴����Ӌ���a�N�� ��4�����س��l�ؕr�g������12�c֮��ģ������ծ��찴ȫ��Ӌ���a�N�� ��7�l ��˾��ͨ�Oʩ��ʹ�ü������M�Ĝp�~֧�� 1���N���ˆT����ͨ����ĵط�����r�����M��ʹ�ù�˾���еĻ��߽��õ��Oʩ�Լ�������ͨ���ߣ�������M���±���ʾ�p�~֧����

�����M�p�~֧���� �н�ͨ܇�v�r �ṩס�ޕr �ṩ��r ��֧����ͨ�M ��֧��ס���M ֧�����a�N��50% 2���Ĺ�˾���յ�ȫ���ֲ����M�r����˾����֧����ȫ���ֲ����M�� ��8�l �������g��ȱ��̎�� �������g��˽�¶�ȱ�ڣ���˾��֧����ס���M�����a�N���������������������ѵ�ԭ��ȱ�ڕr���Ʌ��Ռ��H��r֧�����a�N��ס���M�� ��9�l ��������M ��ͬ�ϼ��ˆT�����e�����������ԭ���H�l�����M�ó��^���˵����ö��~��܇���M��ס���M�����a�N���r������˾���������ʣ�������M����֧�����H�M�û����ö��~���ϵ��M�á� ��10�l �����M���N��ȡ�úϷ���Ʊ����ס���M�Ŀ����ס����ә���ڡ�ס���˔��ڃȵ�������Ϣ���N���ˆT�����������ʴ_����tҕ��Ǻ���Ʊ����������N�� ��4�� ����~���ɘ˜� ��11�l ��˾�N���ˆT�����M���ж��~���ɣ����N�˜����±���ʾ�� ��8-10 �����M���~���Ɉ��N�˜�һ�[�� �� ܇ �� �M ס �� �M ���� �F· ݆�� ���� һ^ ��^ ��^ ��^ �N�۸��� ���M ���M ���M ���M ���M ���M ���M ���M �N�۲������������� һ�� ܛ�P ���� ��, �M 400 350 300 260 һ���N���ˆT һ�� Ӳ�P ����, ���M 350 300 260 220 ��12�l ܇���M��ס���M��Ӌ�㣬���lƱ��Ҏ���˜ʃȈ��N�� ��13�l �N���ˆT�����w�C�r��Ҫ�õ��ֹܸ����������ʣ�ͬ�r�M�����l���� 1���_��ͻ�l��r��������܇�Ƚ�ͨ�����с������� 2��������܇�r�g���^12С�r�� 3����ͬ��Ҫ���ˡ� ��14�l ������r��ס���M���^�˜ʵģ�Ҫ�õ����������ʺɈ��N�� ��15�l ס���M�˜ʞ�ס���g�˜ʣ�һ���N���ˆT����ˣ�ͬ�Ԅe��ͬ�r����t����˘˜ʡ� ��16�l ����^��� 1��һ^�������^�����ڡ��麣�����^���B�T�����ϣ���ֱݠ�У����������壩�� 2����^��ʡ�����м���ʡ�����С�Ӌ�������У����u�����B���� 3����^��һ����С� 4����^���h���^���¡� ��17�l ����]��ס���M�lƱ����˾ÿ�찴50Ԫ�Ę˜����Ԉ��N�� ��18�l ��������e�^�]�И˜��g�r��ס�Ș˜��g��һ�n�εķ��g�M�����Ԉ��N�� ��19�l �����ˆT���a���~�Ȱ����e�O�����¡� 1���N�۸�����400Ԫ�� 2���N�۲���������������300Ԫ�� 3��һ���N���ˆT��150Ԫ�� ��5�� ����Ҫ�� ��20�l �T������������й��s����߹���Ч�ʡ��鹫˾�_Դ������ԭ�t�������ִ��_��䁏����M�� ��21�l ��δ����˾���P�I��ͬ�⣬˽���ڷdz���^�����r�������l����һ���M���ɮ������Լ��Г������l���ĕr�g���¼ٻ�繤̎�����۰l���Y�� ��22�l �����ˆT���������Mչ��r���r�������I���R����߹���Ч�ʣ���������̵ĕr�g����ɹ����� ��6�� ���t ��23�l ���ƶ���ؔ�ղ�ؓ؟�ƶ�����ӆ���I�N���Oؓ�Ѕf��ؔ�ղ��M�н�ጵ�؟�Ρ� ��24�l ���ƶ��� �� �� ������ʩ�� �k���M����I�����M�õ���Ҫ�M�ɲ��֣��ڹ����M�õķ���ʹ�����������P��Ҫ�����á�����o��ij��I���k���M֧�����Ʒ��������x�߅����� �k���M֧�����Ʒ��� һ��Ŀ�� �齵��˾�ɱ�����߽���Ч�棬�p�ٹ����M���_֧�����ƶ��������� �������P���x �k���M��ָ��˾���ճ����I��Ҫ��ُ�I���k����Ʒ�������k�����|���M�ã���ُ�I���P��֧����ӡ����Ƭ�M���]���M�����f�M��������Ҫ�yһӆُ�Ĉ��������k�����坍�l���������Ʒ���M�á� ������������k���M���A����� ��һ�����_�A���wϵ��؟�ֹ� ��˾���A���wϵ�ɹ����k���M���A�㡢���T�k���M���A����R�r�k���M�������wϵ���ɣ���؟�ֹ���r���±���ʾ�� ��˾�A���wϵ����һ�[�� �A���wϵ �ƶ���/������ �A������ �����k���M���A�� ������ �����T�ڸ����M�ÿ�Ŀ�µ��A����~ ���T�k���M���A�� ���T���� �����T���T���ڸ����M�ÿ�Ŀ�µ��A����~ �R�r�k���A�� ���������� ؔ�ղ��������w��r�_�����M�ÿ�Ŀ�͌����������� �� ע ���A���wϵ�քe�ƶ���Ⱥ��¶��A�㣬ؔ�ղ������yһ�R�������A�� �������k���M�A����� ����Ч�����k���M�õ�֧������˾��ƶ��ƌW�������A�㣬��������С���˾�k���M���A�㹤���������¡� 1����˾��ÿ��12��15��ǰ�����������������T�����l����һ����A���������A�������ˆT���ÿ���12��23��֮ǰ�����һ����A�㡣 2����˾��ÿ��15��ǰ�����������������T�����l�������A��������¶��A�������ˆT���ÿ��23��֮ǰ������¶��A�㡣���A�������ʽ�̓����ڲ�ͬ�·ݛ]��׃�����t���Գ��m���ã��o�ÿ���°l�� 3���R�r�k���A����ؔ�ղ��A����°l֮����������������A���ƶ��ˆT��ɡ� 4�������A������ԕ������ӃɷN��ʽ��ؔ�ղ����팏�ˡ������A�����Ҫ�A�������ˆT���ִ_�J�� 5��ؔ�ղ����푪���R�����A��քe�M�Ќ��˺͜y�㣬�_������A���_֧�ĺ����ԣ��l�F���}���������A����˻����P�A���ƶ��ˣ�Ҫ������һ��������ƶ������������ĕ����ጡ� 6��ؔ�ղ����푪��ÿ��25��ǰ����A�㌏�ˣ��R�r�k���A����ؔ�ղ��յ��A���һ�����Ɍ��ˣ����ֺ����A�㽻�����팏�����ʡ� 7��δ��ͨ�^���팏�˵��A����ؔ�ղ��D���A�������ˣ�������һ��������ƶ�������, �����ĕ����ጣ�����ؔ�ղ����

R���������팏���� 8�������푪��ÿ��28��ǰ��Ɍ�����A��Č��ˣ������յ�ؔ�ղ��Ͻ����R�r�k���A���������Ɍ����� 9�������팏��ͨ�^, ���A�㺞�����ʺ�����������ӡһ�ݣ������ٺ�ؔ�ղ�������Ч���A��ԭ����ؔ�ղ����棬��ӡ�������������档 10���������������T��������ь����l��������A����¶��A�㣬��������k���M�õ�֧���ͺ���ʹ�á� �ġ��k���M���N������8�� �N���M�ÿ���

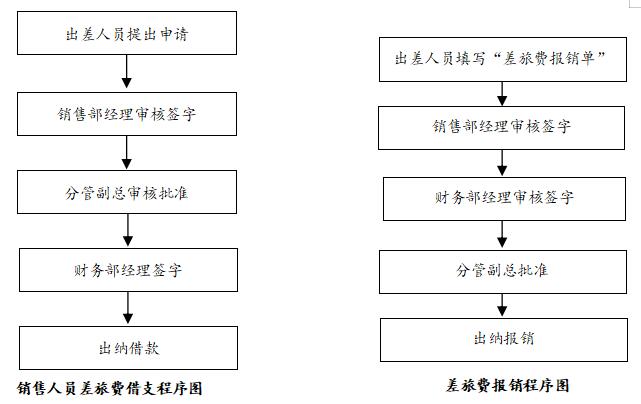

8��1 �N���ˆTн�Y���

8��1��1 �N���ˆTн�Y���Ʒ���

![]()

8��2 �I���M��

8��2��1 �N���ۿ��M���Ʒ���

![]()

8��2��2 �N���ˆT�����M�����ƶ�

![]()

,

��9�� �����M�ÿ���

9��1 �k���M

9��1��1 �k���M֧�����Ʒ���

![]()

1.���T�ˆT�M�È��N����

�����T���P�ˆT, ���k���M�ðl������猍����M�È��N�Ρ����ˌ����N�{�C�ͽ��~�o�`�����T���팏�˺��֣��ɲ��T�������ֺ�ؔ�ղ����팏�˟o�`����ؔ�ղ����{̎���N�����N�M�ý��~�_�ֱ����T�A�㡣

2.���T�����M���N����

���T�����������ڲ��T�������M�È��N�ɱ����������k�ˡ��ں��ֺ�ֱ�ӽ�ؔ�ղ����팏�ˈ��N��

3.�����M���_֧���N����

�����M���_֧�Ĉ��N�ɽ��k�������M�È��N�Ρ��Ϻ��֣����������팏�˺��ֺ�ؔ�ղ����팏�ˈ��N�������M�Û_�ֹ����M���A�㡣

4.�������k���_֧���N����

���������˵��k���_֧Ҫֱ�������M�È��N�Ρ��Ϻ��ֲ���ؔ�ղ����팏�˟o�`����N��

5.���A���Ŀ�_֧���N����

���T�������˻������T�����ڿ�����ָ�����ڲ��T����ķ��A���Ŀ�_֧�Ĉ��N�������T�������֣��ɿ����팏����ؔ�ղ����팏�ˈ��N�������M�Û_�ֿ������A�㡣

6.�����A���M���N����

ؔ�ղ��ڌ����^���аl�Fij��_֧�ѽ������A��ģ��Ҫ�����P���N�˺͌��������������ጣ������������ʺ��M�Ј��N��

7.������r�M���N����

��������r�l�����~���A����֧������횽������팏�����ֺ�����ؔ�ղ����팏�ˈ��N��

�塢�k��������

�k�������Ҫ��ָ��˾��ʽ�T������k�������ȘI��Ҫ����˾��ȡ���R�r��헣����������ُ��ʩ�����V����ⲿ�͑��l���ķ��ջ����֧����������k���M�ã������Y��pʧ����˾회��k������M�Ї�����ơ�

��һ��������Ҏ��

1���ǹ�˾��ʽ�T���������κ������M���k����

2����˾��ʽ�T�����k�������ȘI����Ҫ�����k����

�����������

��˾��ʽ�T�����k�������ȘI��������Ҫ��˾��Ո�R�r���r�����������������Ո�Ρ���

���������_��������

1�������~��1 000Ԫ�����r���ɲ��T���팏�����ʺ�ؔ�ղ�����֧�

2�������~��1 000Ԫ���ϵģ��ɲ��T�����������팏�����ʺ�ؔ�ղ�����֧�

3�����T���ÿ����Ӌ���^3 000Ԫ���ϵģ�ؔ�ղ������r����֪ͨ��������ͬ�rֹͣ�����ɲ��T���팏���Ľ����Ո��ԓ���T�ٽ����ɿ����팏�����ʺ���ؔ�ղ����˸��

���ģ�߀���c���NҎ��

1���κν�����ؔ�ղ�֧��֮����һ���Țw߀��˾����N���~��

2�������^�w߀���IJ��T�͂��ˣ�ؔ�ղ�ֹͣ�������µĽ����Ո��ֱ�����ڽ��w߀��ֹ��

3�����L�ڳ�����ɵĽ��ڣ��ڮ����˺����P���T�����ֵĕ����ጺ�ؔ�ղ����Ի֏�ԓ���������

�����z���c����

1����˾ÿ���k���M���M�к��㣬�l�F�¶��A�㳬֧5%�ģ����P�A�㾎���ˆT��ԕ�����ʽ�������������ጣ������팢ͬ��IJ���֪ͨؔ�ղ��������YԴ������tؔ�ղ������ղ��ܺ�����ጵ��A�㳬֧���~�o���P�֪ͨ�����YԴ�����A�㾎���ˆT�Ĵ��¹��Y�п۳���

2�����z��l�F�`���k���M��ʹ��Ҏ���IJ��T�͂��ˣ�ؔ�ղ��������YԴ�����������w��r�o�����P؟����������̎�P��

��������I�T�����ճ��й����������dz�����k���YԴ���������s����ܿ�˽���ü��Ⱦ��ǹ��s�������ĵ���Ч�e�롣����o��ij��I�ļ��������M�ÿ��Ʒ��������x�߅�����

![]()

���������M�ÿ��Ʒ���

һ��Ŀ��

��Ҏ�����������T������ʹ����r�����ͼ��������M�ã����ƶ���������

�����m�÷���

�������еļ�����ָ�弈����ӡ�������漈����ӡ���Լ��ŷ�ȡ�

�������_؟�ֹ�

����������ؓ؟�k�������İl�š��I�á�ʹ�á���ӛ�c�S�o������������R�����Pӛ䛡�

�ġ���ӡ����ӡ��������

1����˾�����T�ˆT��ӡ����ӡ�ļ��r�������ӛ���ֺ��k����

2��������ÿ�½yӋ��ӡ����ӡ����������P�������l�F������ʹ�û����M�ģ�Ҫ���r֪ͨ���P���T���ˆT�� ȡԭ����Ռ��H��r��֪ͨ�����YԴ���������P̎�P��

�塢�l�]��˾�Ȳ�����W���ã����ͼ�������

��˾�Ȳ������T֮�g�����P��Ϣ���f�c��ͨ��ͨ�^��˾�ľ���W�k��ϵ�y�M�У����P�ļ��M������Ӱ�ķ�ʽ���f���ڜp�ټ������ĵ�ͬ�r��߹���Ч�ʣ����F�o�����k����

����������м���ʹ��Ҏ��

1�����sʹ�ø弈����ʹ���^���ŷ⡢��ӡ��Ҫ�M�������á�

2��������Ƽ��|�ļ�������ȵ�ӡˢ������

��1���܂�醵��ļ���늈�M����醣������ӡ��

��2���ʴ_Ӌ��l�Ĕ��������l�Ĕ�����ӡ�ļ����M���p���ļ���ӡ�Δ���

3����ӡ��Ҫ���Ʊ��ܲ����_ʹ�ô�ӡ�C����ӡ�C������C�������ܼ�ʹ�ò���������p�ġ�

4����ӡ�ü��M���p��ʹ�á��ļ��ݸ弰��ӵĴ�ӡ�����������õģ��ڴ_����ȫ��ǰ���£��ᳫ�p��ʹ�á�

5������ʽ�ļ�������Ҏ��ʽ�Ű�ӡˢ�⣬��˾ʹ�õ�һ���ļ�ԭ�t�ϲ�����̖�֣����sС�߅�ࡣ

����o��ij��I�Ľ�ͨ�M���Ʒ��������x�߅�����

![]()

��ͨ�M���Ʒ���

һ��Ŀ��

������Ч���ƽ�ͨ�M��֧�������ƶ���������

������ͨ�M���Ʒ����綨

1���a�����ЃȽ�ͨ�M��

2�����ý�ͨ܇�v�����U�M��

3���T�����°�Ľ�ͨ�M���a����

�����ЃȽ�ͨ�M

��һ���ЃȽ�ͨ�M�İ����k������

���ڹ�˾�T��������a���Ľ�ͨ�M����˾���Բ��ý�ͨ�M�����k���M�п��ơ���˾�����T�������˔���ÿ��ÿ�� Ԫ�Ę˜�Ӌ����ɔ��~����˾���^�e��r�_����ͬ�˜ʣ��l�o�����T����������ʹ�á���֧���Y������֧�䣬ÿ��ÿ�°l�ŵľ��w�˜����±���ʾ��

�ЃȽ�ͨ�Mÿ��ÿ�°l�Ř˜�һ�[��

|

���T |

�˔� |

ÿ��ÿ�°l�Ř˜ʣ�Ԫ�� |

���~��Ԫ�� |

|

�������������YԴ�� |

|

|

|

|

ؔ�ղ� |

|

|

|

|

�������k���� |

|

|

|

�������ЃȽ�ͨ�M�õ�ʹ�ÿ���

1���ЃȽ�ͨ�M�������N��ԭ�t���Թ���܇�����F�������o������r���ó�������܇������������r�ģ������������ܽ��������Ո�����ʺɳ�����

2��������Ҫ���Ӱ������k�µģ��r�g��8��00ǰ��22��00�ɳ�������܇��

3����������܇���ˆT�ڈ��N܇�M�r����ڳ���܇Ʊ�հ�̎����������ԭ����ә���c�����������σ�헃��ݵģ������˻�̎����

4����˾�Ԃ�܇�ڱ��г���ģ��o�ЃȽ�ͨ�M��

�ġ���ͨ܇�������M

��һ���M�ý綨

��ͨ܇�����U�M��ָ�T���ڱ�������k�£�������Ҫ���ý�ͨ܇�����U�M��

���������U�M�Ŀ���

1���x�����U��˾

�������ڱ��^���U��˾�����u�̓r����x������������u�̓r����������ù�˾�����γ��L�ں����Pϵ���������U�M���M���p�ٽ�ͨ�M�õ�֧����

2�����_���N��������

��1�����U�M��3 000Ԫ���ϵģ����������O�����������������¡�

���k�������T���ܡ�������������ؔ�ղ��������������O��ؔ�Ո��N��

��2�����U�M��3 000Ԫ���µģ�������������ؓ؟�����������������¡�

���k�������T���ܡ�������������ؔ�ղ�������ؔ�Ո��N��

3��Ҏ�����N�{�C

��1������1 000Ԫ���ϵ������U�M��֧Ʊ��ʽ֧����

��2���oՓ�ηN��r��������c���U��˾��ӆ���ú�ͬ��f�h��������N���U�M�đ{�C֮һ��

�塢�T�����°ཻͨ�M

1��������˾��܇���°�ģ��o��ͨ�a����

2���T����ͥסַ���x�k�����c �������ϵģ����ù�����ͨ�������°�ģ���˾�o�� Ԫ�a�N��

3���T���T����܇���°�ģ�ÿ�°��ս�ͨ�a�����~�l�o����܇�����M��

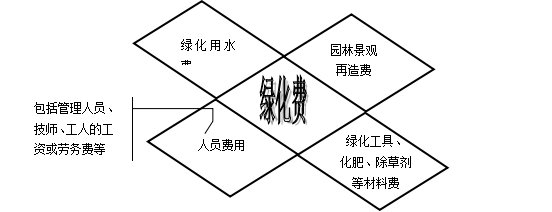

�G���M����ָ�S�o��˾���ڵز�ƺ����ľ���ܡ��辰���@���Oʩ���a�����M�ã���Ҫ���������Ă�������M�ã����w��D9-1��ʾ��

�D9-1 �G���M���������D

����o��ij��I�ľG���M���Ʒ��������x�߅�����

![]()

�G���M���Ʒ���

һ��Ŀ��

���˼ӏ���˾�G����������ʹ��˾���������������h����ͬ�r��������ƾG���M��֧�������ƶ���������

�����G���M�õĺ���

�±��G���M�õĺ��㹫ʽ��

�G���M�ú��㹫ʽһ�[��

|

�M���Ŀ |

�M�ý��~ |

�G���M�ú��㹫ʽ |

|

�ˆT�M�� |

F1��Ԫ/�£� |

P= ע��P�����λ��e���¾G���M�ã�S������˾���еľG����e |

|

�G����ˮ�M |

F2��Ԫ/�£� | |

|

�G�����ߡ������M |

F3��Ԫ/�£� | |

|

�@�־��^�����M |

F4��Ԫ/�£� |

�����G���M�õĿ���

1.�����O�þG�����T�˔�

���ՏS�^�ľG����e�O�ú����ľG�����T�˔������ⲻ��Ҫ���M��֧����

2.�ƶ��G�������Ĉ��И˜�

�G�����T���տƌW�ľG�����И˜ʣ���߹���Ч�����ڄ�Ч�������;G���M�õ�֧�������w�Ĉ��И˜ʅ������G���������п��Ʒ�������

3.�ƶ��G���h���ľS�o�ƶ�

��˾���ƶ��G���h���ľS�o�ƶȣ�Ҏ����˾�Ȳ��ˆT���О飬��ͬ�S�o�G���h�������Ͳ���Ҫ���M��֧����

�ڮ�ǰ���Ј������h���У���I�ڽ��I�������^���У��ȕ��e��Ҳ���M��Ͷ�Y����I���@Щ���պ�Ͷ�Y����ǡ�����{���c�������t�����ڸ�����I�ĬF������

������Ͷ�Y�����c��Ϣ֧�������@һ�h���У��������^�ȵ���Ϣ֧�������µĬF�������������I�����w����Ч�棬ؔ�չ����ˆT���ӏ������ڹ��ߵČ��`�����о����Ա�����Ϣ֧�����ƹ����Ѕ������С�

��Ϣ֧�����Ʒ���

һ����Ϣ֧���Ķ��x

�ڱ������У���Ϣ֧����Ҫ��ָ��˾�����a���I���g����I�����a���I�����Y����l������Ϣ��֧�����p�����Ϣ���룩��

������Ϣ֧����؟���˼���؟

����Ϣ֧�����ƻ������Ϣ���淽�棬����Ӌ������Ҫ؟���ˣ�����Ҫ؟�������������r���ÿ���Ŀ����Ϣ֧�������棬��������������h����������Ϣ�����p����Ϣ֧����

����������Ϣ֧���Ĺ����������ա�Ͷ�Y���a������Ϣ֧��������������

�����_������Ŀ�ģ�����Ӌ���б�Ҫ����һ�������ա�Ͷ�Y���a������Ϣ֧���������������������w���±���ʾ����������ʾÿ헂��պ�Ͷ�Y����Ϣ�ɱ��c���漰�䶐�����ʡ�

�@һ����������Ӌ��һĿ��Ȼ�ش_����˾������Ϣ֧���c���Ķ����rͨ�^�~���Ͷ�Y��ͳɱ�ؓ�����Y�@�õ��Y���탔߀��Щ����Ϣ֧���Ă��ա�

���ա�Ͷ�Y���a������Ϣ֧��������������

|

ժ Ҫ |

���~�� |

���ʣ�%�� |

���ʣ�%�� |

�������ʣ�%�� |

��Ϣ�ɱ������� |

|

�����y�н�� �L�ڽ�� ����Ʊ�� �����~�� �A���~�� ؛���Ј����� ��˾��ȯ ���D�Q��ȯ ���� |

ʹ�ñ���r����Ҫ���c�z��������������ʡ��@һ�С���鶐�����ʷ�ӳ���ǿۜp�������غ��յ��挍����֧����Ͷ�Y���挍���档

ͨ�^�@��������~���Ͷ�Y��ͳɱ�ؓ����߀��ɱ��^�ߵĂ��գ���u��׃����˾���Y��M��, ���Ķ�ʹ��Ϣ֧�����µĬF�������܉����ˮƽ�����F��˾�ɖ|�rֵ�����ӡ�

�ġ�������Ϣ֧���Ĵ�ʩ

��һ���ӏ��Y���Ӌ�������c�{�ȣ��M���p�ٸ߳ɱ�ؓ��

1������Ӌ������������˾�����a���I��Ҫ�������Y������Ӌ�������I��ʹ�ú��������Y��������ʽ���O�ر���˾��Ͷ�Y���Y��ʹ����r��

2��������˾���Y����r�������x��Ͷ�Y�Ŀ��Ͷ�Y�I��ͬ�rע������Ͷ�Y�Ŀ������о�����������������äĿͶ�Y���¹�˾�Y��������ܓp��

3��ͨ�^�a�Nƽ�⡢�Ӵ���N���ȵȹ����ֶ����p��˾��؛����ߴ�؛���D�ʣ��p�ٴ�؛ռ�õĬF�𣬿s�p�Y�����M���ܜp��ؓ����

�������M�������õͳɱ����Y��

���������ա�Ͷ�Y���a������Ϣ֧�����������������@ʾ�ĸ߳ɱ����գ��x��ͳɱ��Y�������Ϣؓ�����ͻ؈��ʵ�Ͷ�Y�ȣ��M�Ѓ�߀�����w��ʩ�����������������Ă����档

1���c���ڙC���f�̣���ȡ�@�õ���Ϣؓ������������ý�Ʊ���N�F�ȡ�

2���c�����̅f�̣���ȡ�^�L�������đ����~��Ķ����@�P�����~��֧���߳ɱ����ա��ڑ����@헴�ʩ�r������Ӌ����Ҫ�����ŗ������̽o��ĬF���ۿ۵ijɱ��c�M�������յ���Ϣ֧���ĸߵ͡����й�ʽ��Ӌ��ŗ��F���ۿ۳ɱ��r������

![]()

��ŗ��F���ۿ۳ɱ�![]()

3���ӏ������~��Ļ��չ���

��1���O�����ò��T�����Ñ����~��͑��Y���u���̈́ӑB�u�r�������ӏ��������~��Ĺ��������������~��Ļ����ƶȣ��Ķ��p�ٲ��������Y��, ռ�ã���Ч�����Y��o�����棬���C�Y����������D��

��2���c��˾�aƷ��ُ�I���f�̣���ȡ����ͳɱ��ĬF���ۿ���ǰ�ջ�؛��Ķ����@�P�����~��֧���߳ɱ����ա�

4������Ʊ���N�F����˾��ȯ�ȸ��N���Y��ʽ���@ȡʹ�óɱ��������^�͵��Y����֧���߳ɱ����գ��Ķ��ڿ��w�Ϝp����Ϣ֧����

����o��ij��I�ąR���pʧ���Ʒ��������x�߅�����

![]()

�R���pʧ���Ʒ���

һ����������

�S�����ҽ��ڭh�������_�źͱ���˾�M���ژI�յ�Ѹ�ٰlչ����˾��������M�нY����l��Խ��Խ�ߡ�

������Ч������R�Ј��ąR���L�U���M���ܽ���˾��������ŽY����M����R���וr�ąR���pʧ���p����R���pʧ���µĬF����������߹�˾�����w����Ч�棬���ƶ���������

�����R���pʧ�Ķ��x

�ڱ������У��R���pʧ��Ҫ��ָ��˾�ڰl����Ž��ס����Q����ĩ�~���{������ň��Q��ȘI�Օr��R�ʲ��Ӷ��a���ēpʧ���@�N�pʧ�������ڲ�ͬ�ĕr�g�c�ϣ���˾���е�����Y�a�����ؓ���c�����֮�g�ă��Q���ʲ�ͬ����ɵġ�

�����R���pʧ�Ŀ��ƴ�ʩ

�����_������Ŀ�ģ���˾���_չ��ŘI�Օr�����Բ�ȡ�������N��ʩ��

��һ�������R���߄ݼ��r�{���M���ژI�սY��

���_������r��IJ���M��Ʒ�P�����ʵ��T�����ص�Ӱ푣���˾�ɸ����R�ʵ��A���߄ݣ����r�{���M���ژI�յĽY����

1�����AӋ����ŅR�ʕ����͕r����˾���p��ԭ�����M�ڣ����Ӈ��Ȳ�ُ����ͬ�r���ӮaƷ���ڡ�

2�����AӋ����ŅR�ʕ��߸ߕr����˾�����M��ԭ���ϣ����Ӄ��N�����p�ٳ�������

�����������x���M���ژI�սY��rʹ�õ�؛��

1���M�ژI�Օr�M��ʹ�ÿɃ��Q؛���е�����؛�ţ�Ҳ�ɲ��ü�����R�I����k����

2�����ژI�Օr�M��ʹ�Ï���؛�ţ��������C�Y�㷽ʽ�¿���ͨ�^�y��Ѻ�R��ǰ�ջ��Y��

��������ǰ�����t�Y��

��˾���������Ӌ�r�đ����~����ԓ؛�Ō��ڏ���؛�ţ���ԓ����A�ڕ���ֵ���t��˾�ɲ�ȡ��ǰ������ԣ��Ԝp�ٻ����R���pʧ�����ԓ��Ō�������؛�ţ���ԓ����A�ڕ��Hֵ���t��˾�ɲ�ȡ���t����IJ��ԣ��Ԝp�مR���pʧ��

��˾�������Ӌ�r�đ����~���ԓ��Ş�����؛�ţ��t���M���܌��ՅR�r�g��ǰ��ͬ�r�_���ՅR���~���ՅR���ڣ����ڡ����ں�ͬ���м���R���L�U�l�

���ģ������\����R��ؔ�aƷ������R�Y���Դ�

��R�Y���Դ����ָ��˾�������팦ij�N؛�ŅR�ʲ��ӵİ��գ�ͨ�^�ڙ�M�ϣ��ڳГ�һ����Ϣ�pʧ�L�U��ǰ���£��c�y�к�ӆһ�ݡ����f�h�����Ԡ�ȡ�@�ñȶ��ڴ�����ʸ��ߵ������ʡ�

������˾���ԣ�����ŽY�����^�����s������ij�N؛���Hֵ����������o�����Ƶľ�pʧ����˾�c�y���k����R�Y���Դ��ȿ�ͨ�^�����Ϣ����_�p�R���µ���ɵēpʧ��Ҳ�����ˇ��H�����Ј�����Ńrֵ���������L�U��

ͬ�r����R�Y���Դ��������L�ɶ̣��@�Ӿ������ڹ�˾�ګ@���Y�������Ե�ͬ�r��߀�ի@���Y��������ԡ�

���壩�\����RƷ�N�M�ϲ���

��һ���������КWԪ��Ӣ�^����Ԫ���ӎš���Ԫ������؛�ţ��Լ���ͬ�ŷN�ĸ�����������Ʊ������R�����aƷ��ͨ�^�ŷN�ę������ã����F����˾��R�M�ϵĎŷN���������̶����N������Ņ�������R�@�ӣ��Ա��ڷ�ɢ��ͬ؛�ŵąR���L�U�ͽ��ͅR���pʧ��

�������e�O���ý����������ߣ������ڱ�ֵ��

�e�O���ӽ����Ј����טI�գ����ø��N���ڹ��߰����������ڹ��ߵ��ֶ��M�н��ף���Ч�������H�����Ј��ąR���L�U�����ƅR���pʧ�����̶��Ͻ�����R���pʧ����ɵĬF��������

���磬����˾�M����һ���aƷ����ë���A�ڞ�5.000%�������c����͑���ӆ�Q��ͬ�r����Ԫ/����ŵąR�ʞ�6.860�����s�������~�ڞ������¡�����ķ�����ӳ���Ƿ��ȡ���ڱ�ֵ�@һ�����������ߌ����ƅR���pʧ�IJ�ͬӰ푡�

1������˾���c�͑���ӆ��ͬ��ͬ�r��δ�c�y�����κ����ڱ�ֵ�ĮaƷ����ô�����º��յ������I�ҵ���Ԫ�r���Ј��ļ��r�R���ѽ�׃��6.750�����������ֵ��1.630%���t��˾��ë�����A������1.630%�������H�@�õ�ë����3.370%��

2������˾���c�͑���ӆ��ͬ��ͬ�r���c�y�������h�ڽY�R�����ڱ�ֵ�aƷ�����ڼ��څR�ʞ�6.860���Ј�ˮƽ�У������µ��Ј��h�ڃr���6.830����������ŵ���ֵ�����i����0.439%��

���ԣ����^���ڱ�ֵ���oՓ��Ԫ��δ�������������Ƿ��Hֵ���Hֵ������Σ���˾�����Ԍ��յ�����Ԫ�������ڱ�ֵ���y�а�6.830�@һ�r�Q������š��@��һ������˾�����ں�ӆ�Q��ͬ�r�����@�P���ژI�յ�ë���i����4.561%�����R���pʧ������0.439%�@һˮƽ�ϡ�

��Դ�����`�B �gӭ��������

��һ�����£�С��I��˾��Ӌ�ƶ�

��һ�����£��ɱ��M�ÿ��ƾ���������������